2016中国影业由热骤冷 腾讯阿里万达华谊忙变招

2017-01-03 10:52:17

来源:北京时间

分享到

一年前,电影业界还在惊诧中国观众惊人的院线消费能力:2015全年,中国内地院线总票房达438.63亿,放映5438万场次,观影人次12.60亿,同比增长47%;一年后的今天,导演、编剧、影业公司掌门人都不得不面临差评和低分背后票房增幅收窄的市场骤冷:直到12月20日,中国电影市场票房总额才突破440亿元,终于超越2015年,同比仅增长2.1%。

周星驰贺岁喜剧《美人鱼》是2016年中国电影市场中唯一的“现象级作品”。该片在2016年初上映,携2015年余威,票房突破33亿元。但一年过去,排名第二的电影《西游记之孙悟空三打白骨精》也仅仅录得12亿票房。

市场由热骤冷,互联网巨头、传统影业和院线公司及资本市场同此凉热。

票补退潮

由在线选座平台发起的票房补贴大战,被认为是制造中国电影市场泡沫的源头。但数以百亿计的票补规模,也对中国电影观众起到了习惯塑造的作用。

艺恩2016年3月发布的《2016中国电影在线票务市场研究报告》指出,美国在线购票市场份额远低于中国,美国每年有20%左右的电影票在线上完成购买,在中国2015年这一数据是57.5%。

猫眼电影完成了在资本层面上与光线传媒的融合,淘票票完成了17亿的A轮融资,微票儿完成了30亿的C+轮融资。2016年上半年,资金充裕的三大在线选座平台都进行了战略调整,票补从源头上得以减少。

起家于票补的微影时代(微信电影票)退出票补战略的脚步也迈得最快。拿到电影发行经营许可证后,旗下微票儿更名为娱票,另成立了投资和发行公司,主导了电影《一句顶一万句》的宣发,年底又对《铁道飞虎》进行10亿保底。

猫眼电影则主导了《驴得水》和《你的名字。》的发行,正在从票务平台转型成为发行公司。郑志昊这样看待如今的猫眼:“我们不是一家互联网公司,我们是一家从O2O和互联网战场里走出来的公司,是电影文化产业的一员,要做的是互联网+电影综合娱乐平台。”

2016年电影市场票补的大头出自阿里影业旗下的淘票票。据其2016年5月份披露的多项运营数据,2015年1月单日最高出票量为30000张,2016年的单日出票量最高已经达到300万张,一年多时间里增长了百倍。但阿里影业也在年底推出了首部作品《摆渡人》,又战略投资了博纳影业,转型升级看起来势在必行。

2016年,院线也开始拒绝票补。北京时间从中影星美院线旗下位于北京的多家影院获悉,按照院线11月底的指令,各影院经理不得接受发行方提供的票补方案,该权限此前由各影院一级掌握,现在收归院线所有。

万达院线总裁曾茂军在6月的上海电影节上表示:“2016年《火锅英雄》就有网站找我们做票补,被拒绝了。《魔兽》我们也没有做票补。”其投资时光网时亦称:“选择这家平台,是因为他是唯一不做票补模式的。”

猫眼电影发行《我不是潘金莲》时提供了年度最大让利规模的票补方案:首映日排片超五成,每张票最高返15.1元。但据北京时间了解,《我不是潘金莲》的票补总体预算约9000万,实际投放到市场上的只有约4000万。

院线从欢迎票补到拒绝票补,实际上经历了一个自我认知的过程。“互联网售票采取的预售形式,促使影院进行排片,这实际上削弱了院线的话语权。”万达院线华北区域的销售经理王亮告诉记者,票补看似提前锁定了影院的收益,但长远来看不利于影院在非票业务方面的营收拓展。

除了倒逼排片,在线选座减少了观众在影院的停留时间,间接影响爆米花、电影衍生商品的销售。对于院线来说,更可怕的情况是,一些电商平台甚至买下了电影衍生产品的独家代理销售权,这样一来非票营收就更少了。

票补带来的负面影响亦为行业所警觉。快鹿集团在电影《叶问3》的投资和发行中把电影证券化玩到了极致。作为投资方和发行方的快鹿集团采用了比票补更粗暴的买票房手段——同影院签订包场协议,制造0观众的“幽灵场”,推高票房。一旦电影能够达到票房预期,相关的金融产品对赌协议都会兑现。

买票房的做假痕迹太过明显,票补和保底发行并存,也是另一条推高票房的隐蔽路径。“保底发行方会主动砸钱做票补,吸引观众入场,促使票房超过对赌线。”一位业内人士告诉北京时间记者,“表面上看票房和上座率高涨,实际上是发行方自掏腰包,进而利用超过保底预期的“高票房”在资本市场对赌中获利。”

2016年10月底,全国人大常委会第二十四次会议表决通过《电影产业促进法》,明确禁止电影发行企业、电影院等主体通过制造虚假交易、虚报销售收入等不正当手段,欺骗、误导观众,对违法者将根据情节责令停业整顿、吊销许可证。

国家电影事业发展专项资金管理委员会办公室主任姜涛表示,电影局将建立“影院经理的黑名单制”,一旦数据作假,则不能再获录用。此外,在影厅安装摄像头,人数误差在1%之内是允许的,误差在2%之间,就会报警。

在票务平台转型、院线觉醒和票房监管趋紧的三重作用下,中国电影市场的疯狂票补在2016年退潮。

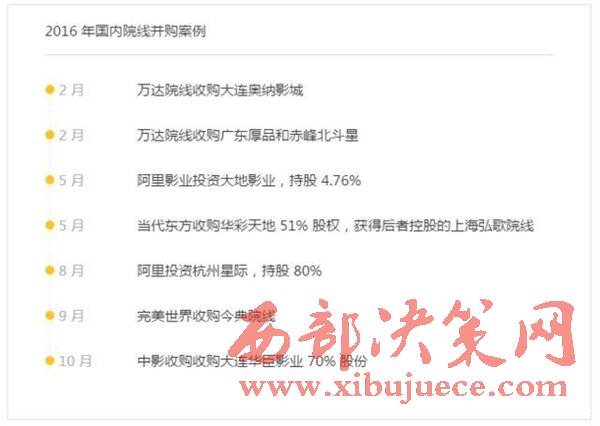

院线并购开启

根据艺恩智库提供的数据,从2015年7月到2016年7月,中国新增银幕数为 8407 块,影院数却从5408家激增至7050家,涨幅达到了30.4%,但一个不可回避的事实是,影院数量的增加和票房的走低导致单影院的票房产出下降幅度达到了6.8%。

中国总共有 48 条院线,其中最小的收入只有几百万,不及 UME 院线一个影院收入。这样的院线,显然无法负担起技术升级的成本。而如今随着资本的进入,这些都有了改善的可能。

2016年初,完美世界收购了今典旗下的217家影院。美媒对此报道称,中国电影票房火热的增长势头或许正在冷却,但另一个趋势可能正在抬头:合并。

6年前,万达院线伴随着万达商业地产的扩张不断扩充自有院线。但随着万达的轻资产转型和地域扩张的基本饱和,从去年始,万达开始尝试以并购的方式来扩大院线规模。2016年2月,万达院线发布公告,宣布收购大连奥纳,并将6家奥纳影城一并纳入麾下,同时收购了广东厚品、赤峰北斗星两家影投公司。8月24日,万达院线与韩国CJ集团达成战略合作,CGV影院将加盟万达院线,同时双方就映前广告代理、4DX影院建设等事项开展合作。

票房收入跻身前三的大地院线,在2015年年报中披露,2016年将以收购或入股形式为重点,完成120个影院的扩张。2016 年上半年,大地院线新增影院 50 家,新增银幕 311 块,是目前全国影院数量、银幕数最多的院线。

传统的影业公司也进入了院线并购的大潮中。

博纳影业集团与新华联控股2016年10 月在北京签署长期合作框架协议。地产商新华联控股出资 1.5 亿元人民币,将与博纳影业集团在影视院线方面展开积极合作。新华联创建于 1990 年 10 月,曾投资万达、乐视等公司。值得一提的是,持有院线资源的博纳已经尝到了甜头,凭借自己手中的35座影院在《湄公河行动》首日排片极为不利的情况下挺过了危险期,并高歌猛进地逆袭挺进10亿。35座博纳影院在《湄公河行动》1日的排片占比46.4%,票房占比71.9%,场均人次133,票房468.7万。在该片票房TOP100影院的榜单中,博纳品牌占比23%。

中国电影集团2016年10月16日发布公告称,公司拟以现金支付方式,收购大连华臣影业集团有限公司(简称“大连华臣”)70%股权,收购价款为5.53亿元。收购完成后,公司将持有大连华臣70%股权。根据公开资料显示,大连华臣旗下拥有三家分公司、15家影城等,下属影城覆盖东北主流城市近12年。

在《我不是潘金莲》发行中,华谊因此前与万达结怨,遭遇了低排片的不利局面。电影发行同期的11月,“华谊兄弟电影汇”在华谊兄弟总部大楼新址盛大开业。华谊兄弟创始人、董事长王中军,华谊兄弟联合创始人、副董事长兼CEO王中磊的共同出席了开业盛典并致辞,足见其对院线业务的看重。

根据华谊兄弟半年报,此前华谊建造华谊影城(苏州)有限公司以及海南观澜湖华谊冯小刚文化旅游实业有限公司,先后投入现金1.3亿元以及3000万元。据华谊兄弟2016年三季报,截至报告期末,已开业的影院总数量已达到 17 家,分别位于重庆、武汉、合肥、哈尔滨、沈阳、上 海、咸宁、北京等城市。公司将根据市场情况,继续开发新项目,不排除与现有影院、院线公司洽谈合作。

在互联网影业公司中,参与院线重资产投资的案例并不多,但阿里影业的动作也堪称大手笔。

2016年前6个月,阿里陆续花了约21亿投资大地影院和博纳影业。6月份,又认购了大地影院10亿的可换股债券,紧接着8月份又用了1亿元收购了影院运营商杭州星际80%的股权,并计划接下来投入至少10亿继续推进星际影院的业务发展。

院线并购,砸钱只是开始。业内人士分析,影片放映的毛利率常态下很难突破20%,所以毛利率达到60%左右的广告及衍生品收入就成了各家院线增加营收的重头戏。但如何整合现有业务,提升观众的场景消费意愿,使影院抛弃单纯的终端渠道角色,也是规模化院线需要考虑的问题。

影业证券化退烧

数据显示,2015年A股市场涉及影视相关并购超70多起,涉及资本2000亿元。但是到了2016年,风格突变,各种预期纷纷落空,市场环境发生转变,反应到A股股价上,影视股成为下跌重灾区,截至12月27日,28个申万一级行业中,传媒行业指数区间下跌超25.38%,而影视是其中表现最差的子行业。

“在票房快速增长、投资热钱涌入的大背景下,影视类资产炙手可热,但影视公司并购项目估值过高的疑问一直是行业内关注的焦点。随着中国电影总票房增速的放缓,上市公司以天价估值并购影视公司的热情正在降温。”太平洋证券分析师倪爽直言。

2016年,已有数例影视并购选择终止,包括万达院线终止收购万达影业,暴风集团终止收购稻草熊影业,唐德影视终止收购爱美神文化公司等,永乐影视因业绩下滑借壳失败,乐视影业也因2016年业绩承诺大概率不达预期而延迟重组。此外,共达电声放弃41.2亿元100%收购春天融合和乐华文化;北京文化放弃5亿元并购聚合影联。

证券市场环境间刮起监管风暴,以影视公司为代表的娱乐业成为这轮监管风暴的焦点,借壳(卖公司)、并购(买公司)当中对标的资产充满想象力的估值、对标的公司预期利润的疯狂对赌,再配上令人根本无法捉摸的明星证券化,这一些市场风险都引发了监管趋紧。

7月中旬,深交所发布《深圳证券交易所创业板行业信息披露指引第 1 号 ——上市公司从事广播电影电视业务(2016 年修订)》,其中对从事广播电影电视业务的上市公司定期报告提出了新的披露要求,包括对票房收入背后的营业收入的披露、对与演职人员的合作提出具体的披露要求。

前者要求上市公司披露与其他投资方的分账比例,这一修订指向天价对赌;后者则要求披露包括双方具体的合作方式、授权事项、排他性条款等,这一修订针对绑定明星的高溢价做法。

从票房市场看,各家影业公司都没能在2016年实现跨越式发展。 12月20日,中国电影市场票房总额突破440亿元,终于超越了2015年。这一超越来得比预期晚得多,预计2016年票房总量将达到450亿元左右,同比增长2.1%。相较于2015年同比增长超50%来讲,2016年的增速放缓成为事实。

在单个公司增长层面,乐视影业最为突出,2016年的票房增长率达到了72.5%;光线影业2016年的票房增长率达到35.9%,博纳影业2016年的票房几乎与去年持平,票房增长率为3.5%;华谊兄弟影业2016年票房增长率为-58.2%,万达影视2016年的票房增长率为-75.9%,票房波动较大。

一方面票房市场增速收窄,另一方面多方投拍、发行的模式导致影业公司实际的收入更加分散。票房并不完全代表公司业绩,天价对赌协议也多是没能预料到市场降温的非理性认知。

有分析指出,证监会的策略正在帮助影视行业挤出泡沫。与此同时,“由于近期资本市场出现较大波动,同时行业市场环境发生较大转变。”也成为这些放弃并购企业共同的理由。

行业环境的变化,主要是指二级市场传媒股的集体下跌,影视股更成为股价下跌的重灾区。2016年上半年,28个申万一级行业中,传媒行业表现排名倒数第一,半年跌幅达到23.44%,整个上半年没有一次像样的反弹。传媒板块中,影视动漫是表现最差的子行业。2016年以来,除了华谊和光线等龙头股之外,其它个股也有不同程度下跌。新文化跌逾50%、奥飞娱乐、万达院线、北京文化等跌幅均超40%。

从明星资本化和票房高企的幻境中觉醒,资本市场整体回归到看业绩的阶段。一位投资分析师称,“以前一个新影视公司,如果商业模式很新,运营逻辑畅通就能以七八十倍的PE卖身,收购公司也可以配合大环境讲故事,但2016年,讲故事可以,一定要有业绩支撑,如果按照明年业绩计算,一般PE在30倍左右。”

返回顶部